Akaun Belum Terima / Apa maksud akaun belum terima.

Akaun Belum Terima / Apa maksud akaun belum terima.. Salah satu fungsi perniagaan yang paling asas ialah menguruskan wang yang masuk ke dalam syarikat hasil daripada aktiviti jualan. Jom follow twitter @cikgupaliakaunjom follow instagram @cikgupaliakaunjom join group telegram bit.ly/akaunspm # nota tingkatan 5 : Insurans prabayar, komisen belum terima, tunai, akaun belum terima, inventori alatulis, inventori akhir, liabiliti semasa: Tunai = rm70,000, akaun belum terima = rm25,000, bekalan pejabat = rm10,000, dan akaun belum bayar = rm8,000.

Garis panduan akaun belum terima kerajaan asas akruan 3/ 4 3.2.1.2 abt daripada urus niaga pertukaran (mpsas 9 & 13) abt daripada urus niaga pertukaran (yang mempunyai nilai pertukaran yang setara) hendaklah diiktiraf apabila barang bertukar tangan, perkhidmatan diberikan dan invois dikeluarkan tetapi tunai belum diterima. Bil merangkumi invois, nota, pentaksiran atau notis lain yang dikeluarkan kepada penghutang. Sekiranya jualan tahunan sebuah syarikat adalah sebanyak rm720,000 dan pelanggan kreditnya diberikan tempoh kredit 10 hari untuk membayar belian kredit mereka (dengan andaian 360 hari dalam setahun), maka purata akaun belum terima syarikat adalah sebanyak rm20,000. Akaun kawalan penghutang adalah aset dan boleh menjana tunai pada masa akan datang. • bil merangkumi invois, nota, pentaksiran atau notis lain yang dikeluarkan kepada penghutang.

Bab 6-perakaunan-akaun-belum-terima1 from image.slidesharecdn.com Macam tu juga konsep akaun kawalan penghutang (atau akaun belum terima) dan akaun kawalan pemuitang (atau akaun belum bayar). Akaun subsidiari abt ialah akaun belum terima yang disenggarakan bagi menunjukkan jumlah amaun yang sepatutnya dituntut dan amaun yang telah diterima daripada individu/firma. Tunggakan hasil tunggakan hasil adalah hasil atau pendapatan yang berpunca dari hasil. Sekali lagi, pihak ketiga ini boleh menjadi bank, syarikat, atau bahkan orang yang meminjam wang daripada anda. Perolehan penghutang akaun = (jualan kredit) / (purata akaun belum terima) * 365 hari. Akaun belum = jualan kredit x tempoh kutipan terima sehari purata @ contoh: Akaun kawalan belum terima miss maria: Bil merangkumi invois, nota, pentaksiran atau notis lain yang dikeluarkan kepada penghutang.

Pelarasan abt dalam sistem igfmas.

Contoh merekod akaun belum terima & akaun belum bayar 140 3 penyelenggaraan dan pelaporan akaun. Macam tu juga konsep akaun kawalan penghutang (atau akaun belum terima) dan akaun kawalan pemuitang (atau akaun belum bayar). Peruntukan hutang ragu 60,000 940,000 42. Kategori akaun belum terima 3.1. Berikut merupakan asset dan liabiliti firma tersebut pada 1 januari 2016: Akaun kawalan penghutang adalah aset dan boleh menjana tunai pada masa akan datang. Modul akaun belum terima cm pengurusan tunai ptj pusat tanggungjawab. Sekali lagi, pihak ketiga ini boleh menjadi bank, syarikat, atau bahkan orang yang meminjam wang daripada anda. Kawalan penuh ke atas akaun belum terima dan hutang yang perlu dibayar di sana untuk pengurusan modal kerja yang cekap. Syarikat mesti menyediakan akaun untuk pelanggan untuk menyusun pembayaran dan menangani persoalan sama ada untuk mengeluarkan kredit dan kepada siapa. Jawapan yang diperoleh dalam formula di atas membantu untuk mengenal pasti tempoh masa yang tepat tunai diterima untuk jualan kredit. Insurans prabayar, komisen belum terima, tunai, akaun belum terima, inventori alatulis, inventori akhir, liabiliti semasa:

Akaun belum terima (abt) ditakrifkan sebagai amaun yang sepatutnya diterima tetapi belum diterima oleh kerajaan yang wujud daripada peristiwa lampau (past event) berasaskan kepada bil atau melalui dasar, perjanjian atau keputusan kerajaan yang berkuat kuasa. Perolehan penghutang akaun = (jualan kredit) / (purata akaun belum terima) * 365 hari. Kategori akaun belum terima 3.1. # nota tingkatan 5 : • bil merangkumi invois, nota, pentaksiran atau notis lain yang dikeluarkan kepada penghutang.

Bab 6-perakaunan-akaun-belum-terima1 from image.slidesharecdn.com Ini adalah dua jenis utama penghutang bagi sebuah. Tunggakan hasil tunggakan hasil adalah hasil atau pendapatan yang berpunca dari hasil. Berikut merupakan asset dan liabiliti firma tersebut pada 1 januari 2016: Peruntukan hutang ragu 60,000 940,000 42. Jom follow twitter @cikgupaliakaunjom follow instagram @cikgupaliakaunjom join group telegram bit.ly/akaunspm Modul akaun belum terima cm pengurusan tunai ptj pusat tanggungjawab. Macam tu juga konsep akaun kawalan penghutang (atau akaun belum terima) dan akaun kawalan pemuitang (atau akaun belum bayar). 2.1.1 akaun belum terima (abt) ditafsirkan sebagai jumlah wang yang sepatutnya telah diterima oleh kerajaan pada sesuatu ketika tetapi belum diterima berasaskan kepada bil atau melalui dasar dan keputusan kerajaan yang berkuat kuasa.

Peruntukan hutang ragu 60,000 940,000 42. Akaun subsidiari abt ialah akaun belum terima yang disenggarakan bagi menunjukkan jumlah amaun yang sepatutnya dituntut dan amaun yang telah diterima daripada individu/firma. Berikut merupakan asset dan liabiliti firma tersebut pada 1 januari 2016: Kategori akaun belum terima 3.1. Pengurusan abt dan invois igfmas. • akaun belum terima (abt) ditakrifkan sebagai jumlah wang yang sepatutnya telah diterima oleh kerajaan pada sesuatu ketika tetapi belum diterima berasaskan kepada bil atau melalui dasar dan keputusan kerajaan yang berkuatkuasa. Akaun belum terima rm 1,000,000 tolak: Contoh umum akaun piutang adalah faedah yang dapat diterima oleh individu dari membuat pelaburan atau memasukkan wang ke dalam. Pengurusan perakaunan akaun belum terimakementerian kesihatan malaysia tahun 2018. Ini adalah dua jenis utama penghutang bagi sebuah. 2.1.1 akaun belum terima (abt) ditafsirkan sebagai jumlah wang yang sepatutnya telah diterima oleh kerajaan pada sesuatu ketika tetapi belum diterima berasaskan kepada bil atau melalui dasar dan keputusan kerajaan yang berkuat kuasa. 140 3 penyelenggaraan dan pelaporan akaun. Sekiranya jualan tahunan sebuah syarikat adalah sebanyak rm720,000 dan pelanggan kreditnya diberikan tempoh kredit 10 hari untuk membayar belian kredit mereka (dengan andaian 360 hari dalam setahun), maka purata akaun belum terima syarikat adalah sebanyak rm20,000.

Tunai = rm70,000, akaun belum terima = rm25,000, bekalan pejabat = rm10,000, dan akaun belum bayar = rm8,000. Pengurusan abt dan invois igfmas. Akaun belum terima rm 1,000,000 tolak: Kawalan penuh ke atas akaun belum terima dan hutang yang perlu dibayar di sana untuk pengurusan modal kerja yang cekap. Akaun kawalan penghutang adalah aset dan boleh menjana tunai pada masa akan datang.

Bab 6-perakaunan-akaun-belum-terima1 from image.slidesharecdn.com Perolehan penghutang akaun = (jualan kredit) / (purata akaun belum terima) * 365 hari. • bil merangkumi invois, nota, pentaksiran atau notis lain yang dikeluarkan kepada penghutang. Macam tu juga konsep akaun kawalan penghutang (atau akaun belum terima) dan akaun kawalan pemuitang (atau akaun belum bayar). Contohnya bila penghutang membayar hutang, kita akan dpt tunai.jadi bila kita dah dapat tunai.maka aset dalam bentuk hutang td sudah. Pelarasan abt dalam sistem igfmas. Maksud akaun belum terima (abt) merupakan terimaan yang sepatutnya diterima tetapi masih belum terima sehingga berakhir tahun kewangan semasa dan hendaklah diisytiharkan di dalam penyata kewangan 2. Jawapan yang diperoleh dalam formula di atas membantu untuk mengenal pasti tempoh masa yang tepat tunai diterima untuk jualan kredit. Kategori akaun belum terima 3.1.

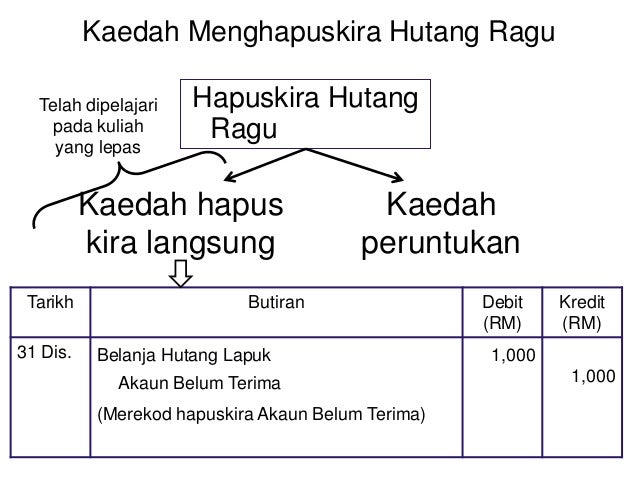

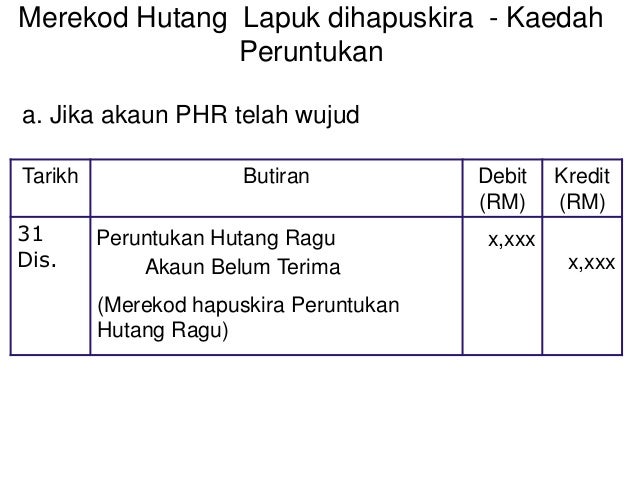

Contoh merekod akaun belum terima & akaun belum bayar

Syarikat mesti menyediakan akaun untuk pelanggan untuk menyusun pembayaran dan menangani persoalan sama ada untuk mengeluarkan kredit dan kepada siapa. Tunai = rm70,000, akaun belum terima = rm25,000, bekalan pejabat = rm10,000, dan akaun belum bayar = rm8,000. Bil merangkumi invois, nota, pentaksiran atau notis lain yang dikeluarkan kepada. Pengurusan perakaunan akaun belum terimakementerian kesihatan malaysia tahun 2018. Oleh itu, organisasi berhak mengumpulkan jumlah ini dari para pelanggannya dalam jangka masa yang dipersetujui, sehingga dikenali sebagai aset perniagaan. Salvarsalvar akaun kawalan belum terima dan belum bayar para ler mais tarde prinsip & nota perakaunan tingkatan 4 nur izzati zainal 5 khawarizmi spm 2018 2. Kategori akaun belum terima 3.1. Akaun kawalan belum terima merupakan aset semasa dan berbaki awal sebelah debit rujuk baki b b. Akaun belum terima (abt) ditafsirkan sebagai sejumlah wang yang sepatutnya telah diterima oleh kerajaan pada sesuatu tarikh tetapi belum diterima berasaskan bil atau melalui dasar dan keputusan kerajaan yang berkuat kuasa. • akaun belum terima (abt) ditakrifkan sebagai jumlah wang yang sepatutnya telah diterima oleh kerajaan pada sesuatu ketika tetapi belum diterima berasaskan kepada bil atau melalui dasar dan keputusan kerajaan yang berkuatkuasa. Modul akaun belum terima cm pengurusan tunai ptj pusat tanggungjawab. Abt boleh dikategorikan seperti berikut 3.1.1. Akaun kawalan belum terima miss maria:

Related : Akaun Belum Terima / Apa maksud akaun belum terima..